コツコツ積み重ね続けて

コロナショックも乗り越えたニャ!

通称・楽天VTIに全振りニャ!

この銘柄ひとつで、アメリカが丸ごと

買えるなんて得した気分ニャ!

簡単におさらいしていきましょう!

・つみたて投資枠と成長投資枠の違い

・新NISAの活用方法

NISA(少額投資非課税制度)とは

NISAは日本の投資家向けの税制優遇制度です。

通常、株式や投資信託などの金融商品に投資をした場合

売却して得た利益や受け取った配当金には、約20%の税金がかかります。

しかし、NISA口座で購入した金融商品については

非課税期間中は売却益や配当金が非課税になります。

得した気分ニャ〜

効率の良い資産形成が可能になります

つみたてNISAの特徴

・非課税保有限度額は800万円

・非課税投資期間は最大20年間

・長期・積立・分散投資に適した金融商品のみ対象

つみたてNISAは、長期・積立・分散投資に適した、

金融庁が定める基準を満たした約250本の投資信託が対象となっています。

投資初心者でも非常に始めやすい制度で、

年間40万円の非課税投資枠を上限に

少額からコツコツと積み立てることができます。

また、非課税投資期間が最大20年間と長いため、

長期的な資産形成を行うのに適しています。

一般NISAの特徴

・非課税保有限度額は600万円

・非課税投資期間は最大5年間

・株式や投資信託、ETFやREIT等、幅広い金融商品が対象

一般NISAは、幅広い金融商品が対象となっており、

個々の投資の目的やスタイルに合わせて、さまざまな商品を選ぶことができます。

投資の幅を広げたい方や、さまざまな投資商品を試してみたい方に適しています。

2024年から始まる新NISA制度

新しいNISAが始まるニャろ?

2024年1月から始まる新しいNISAは

現行の一般NISAとつみたてNISAを統合した新しい非課税制度です。

新NISAの特徴

- つみたて投資枠と成長投資枠の2つの枠に分かれている

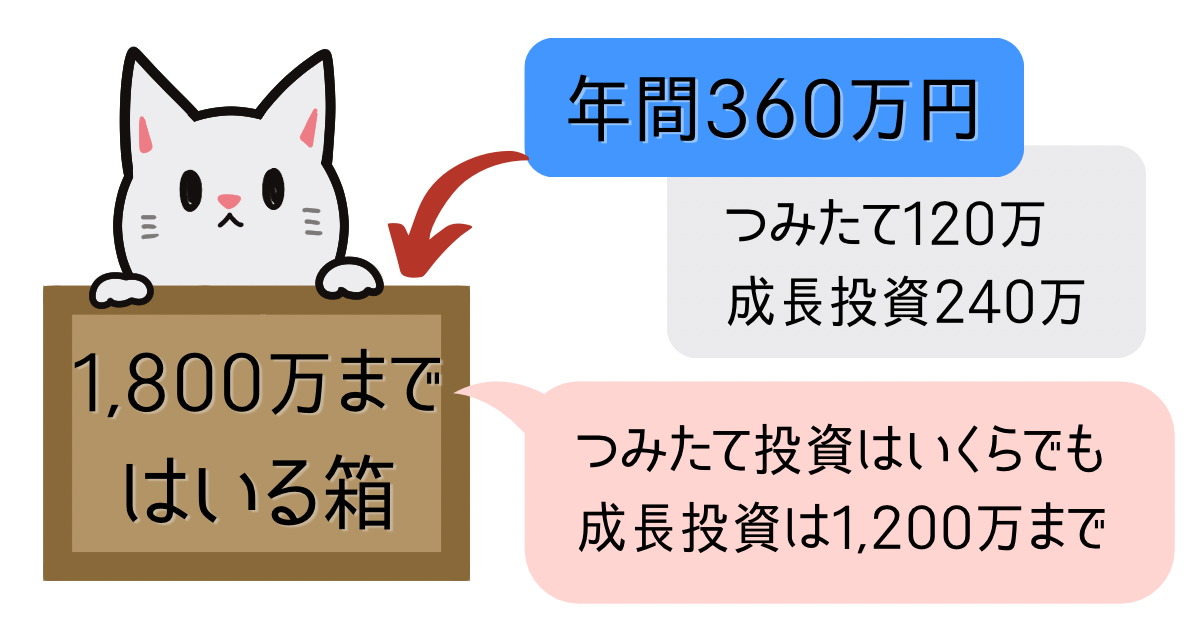

- 年間の非課税投資枠が360万円

- 非課税投資期間が無期限

- 非課税保有限度額は1,800万円

- 枠の再利用が可能

- 対象年齢は18歳以上(ジュニアNISA制度は廃止)

年間の非課税投資枠は、

つみたて投資枠が120万円、成長投資枠が240万円

合わせて最大で360万円まで利用できます。

非課税投資期間は無期限となり、

5年や20年などの制限は撤廃されました。

つみたて投資枠と成長投資枠の違い

非課税投資枠は、つみたて投資枠と成長投資枠の2つの枠に分けられるようになります。

つみたて投資枠の対象商品

・対象となる商品は現行のつみたてNISAと同じで、

長期・積立・分散に適した、長期投資向けの比較的ローリスクローリターンの投資信託

・信託報酬が低く、インデックス型や、

分散して投資をするバランス型の商品が多い

成長投資枠の対象商品

・現行の一般NISAから一部を除外した商品で、

一般の個別株や、新興国のアクティブファンド、

つみたて投資枠では対象外の指数に連動するインデックスファンドなど幅広い商品から選択することができる

・成長枠を使ってつみたてNISA枠の商品を買うことも可能

新NISAの成長投資枠で購入できない商品

- 整理銘柄や監理銘柄

- 信託期間が20年未満の商品

- 毎月分配型の商品

- デリバティブ取引を用いたレバレッジ型の商品

新NISAでは買えないニャね。残念ニャ

| 新NISA | つみたて投資枠 | 成長投資枠 |

| 年間投資可能額 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限 | |

| 非課税保有限度額 | 1,800万円(成長投資枠は1,200万円まで) | |

| 投資対象商品 | 長期積立に適した商品 | 上場株式・投資信託など幅広い商品 |

| 対象年齢 | 18歳以上 | |

1,800万円はずっと非課税って素晴らしいニャ!

アップルの株を1,800万円分買って

放置しておけばいつか儲かりそうニャ!

そのうち成長投資枠は1,200万円までと決まっています。

非課税限度枠の1,800万円の枠内であれば、

つみたて投資枠には上限は無いため、すべてをつみたて投資枠で埋めることは可能です。

簡単にいうとこうニャ?

新NISAをどうやって運用するべき?

どうやって使っていくか迷うニャね?

大体にゃーみたいな貧困層は、

どう頑張っても月に30万円も

入金できないニャ

投資なのでタイミングも重要ですし、

個々のペースで、生活に合った投資をしていく事が大切です。

あくまでも投資は余剰資金でやるのが良いと思います!

枠の使い分け

新しいNISAでは、つみたて投資枠と成長投資枠の2つの枠に分けて投資することができます。

つみたて投資枠は、長期・積立・分散投資に適した投資信託が対象で、

少額からコツコツと積み立てて、長期的な資産形成を目指していく事が可能です。

成長投資枠ではそれ以外の商品も購入でき、

株式や新興国株式などの成長性の高い金融商品も対象となっています。

そのため、短期的な利益を狙ったり、より高いリスクを取って投資に挑戦する事が可能です。

短期的な利益を狙って売買を繰り返すと、損失を出してしまうリスクが高まります。

自分自身のリスク許容度をしっかりと把握し、

それに合った無理のない投資を続けていくことが必要です。

どちらの枠を使うにせよ、

自分の目的やリスク許容度を踏まえて商品選択をすることが重要になります。

まずは「何に投資をするか」をじっくり検討することが大切になります。

分散投資

新しいNISAでは、対象金融商品が幅広くなっています。

そのため、長期的な視点で分散投資を行うことで

リスクを抑えながら資産運用を行うことができます。

具体的な運用方法としては、

以下のような方法が考えられます。

- つみたて投資枠で、毎月一定額の投資信託をコツコツと積み立てていく

- 成長投資枠で、将来性のある株式や新興国株式に積極的に投資する

- つみたて投資枠と成長投資枠を組み合わせて、

長期的な資産形成と短期的な利益の両立を目指していく

つみたて投資枠の年間投資枠の120万円を超える分を成長投資枠で投資していくのが、

長期でみた場合に安全度も高く、誰にでもできる活用法ではないかと考えています

最適な運用方法を検討してみてください

長期・分散・積立は最強ニャ!

NISA制度の落とし穴

良い話ばかりに聞こえるNISA制度ですが、

気をつけなればならない点もあります。

元本割れのリスク

NISAは、投資による利益が非課税になる制度ですが、

投資には必ず、元本割れのリスクがあります。

絶対に儲かる投資話は絶対にないです。

しっかりとリスクは把握しておきましょう

損失が出た場合は税制面で不利

通常の投資では、

損失が出た場合に他の利益と相殺する 損益通算 や、

損失を翌年以降の税計算に持ち越せる 繰越控除 を利用して

節税することも可能ですが、非課税制度であるNISAではそれらを利用することができません。

損失の繰越控除を利用することや、

他の口座で得た利益との損益通算はできないので注意が必要です。

NISAのメリットを享受するためには、

これらの注意点についても正しく理解しておく必要があります。

投資にはリスクが伴います。

NISAで投資を行う際には、

以下の点を注意しておきましょう。

- 自身の投資の目的やスタイルを明確にする

- 分散投資を行うことでリスクを減らすことができる

- 元本割れのリスクを理解する

- 損益通算や損失の繰越控除ができないことを理解する

ちょっとだけ勉強になった気がするニャ